阅读:0

听报道

秋天已经到了,冬天还会远吗?2017年8月以来,金融和经济两个纬度的数据都说明—— 经济收缩力量已经显著超出扩张的力量,倘若年内不出台大规模刺激政策,2016年初开始的这一轮经济复苏和繁荣已经转头向下,用《冰与火之歌》中狼家的话说,凛冬将至(The winter is coming)。至于这个冬天有多长,有多冷,需要进一步观察。有趣的是,市场预言很久的寒冬,终于在一片夏天的赞美声中到来。

(本文写作于2017年9月20日)

摘要:2017年8月的经济运行数据和金融数据已经公布,工业生产、固定资产投资、社会消费品零售延续下滑,幅度明显。金融和社融方面,货币供应继续下滑,社会融资总额表面亮丽,实则下滑。综合来看,经济收缩的力量大于经济上升的力量,周期下行的拐点确立。考虑到全年保增长无忧,政策面更加关注环境保护和可持续经济增长,预计本年度不会出台大规模经济刺激政策,9-12月经济继续下滑。

2017年9月14日公布的2017年7月份宏观经济数据,显著低于7月份增速,并低于市场预期。金融市场上,钢铁建材类期货普遍下跌,股票市场也应声而落。在随后的几个交易日中,资本市场延续跌势。需要考虑的是,在目前市场主流声音几乎一致看多的情况下,8月的数据是否意味着经济形势的转向?

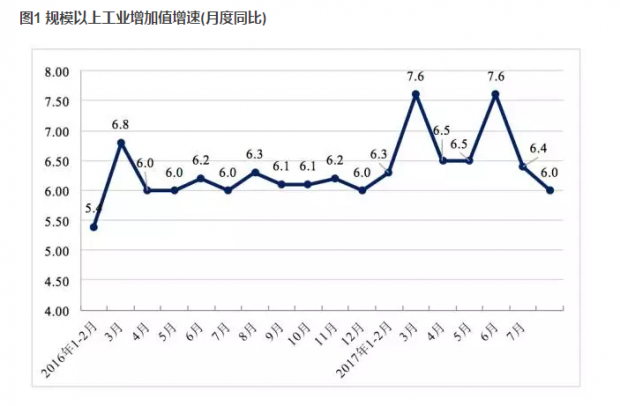

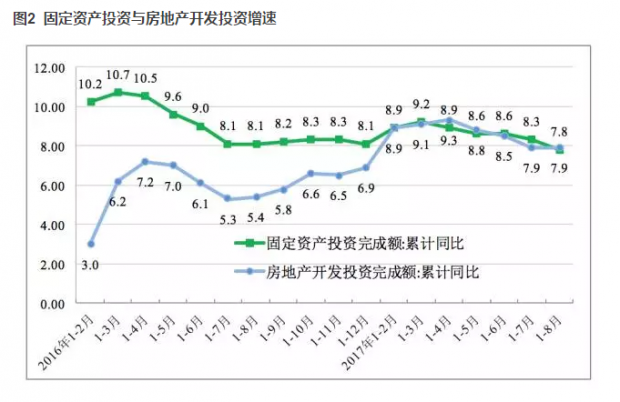

仔细看8月数据的话,的确很不乐观。首先,工业生产、固定资产投资、社会消费品零售总额三大需求指标回落显著。规模以上工业增加值增速从6月的7.6%,下降到7月的6.4%,在下降到8月的6.0%,呈快速下滑态势。固定资产投资增速(累积同比)6-8月分别为8.6%,8.3%,7.8%,呈加速下滑态势。其中房地产开发投资增速为7.9%,与7月持平,低于之前月份的8.5%以上。考虑到房地产开发投资中土地购置费的增长,用于建筑安装工程部分的增速还要更低。

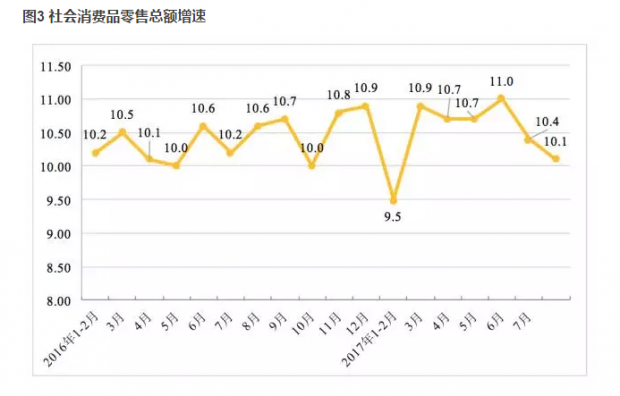

社会消费品零售总额方面,8月同比增速为10.1%,显著低于6月的11%和7月的10.4%。看起来,不管是工业生产,还是投资和零售两大需求指标,都经历了显著的下滑。

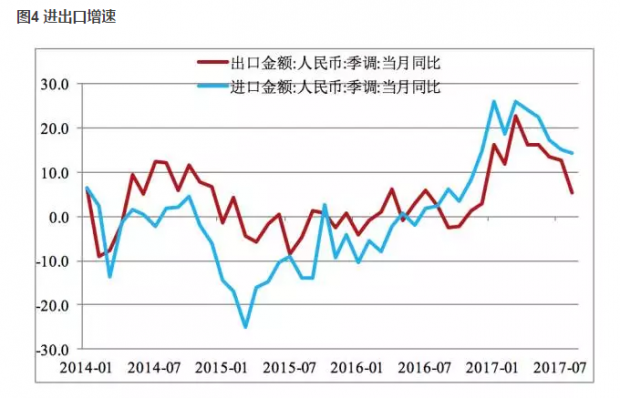

需求的疲软在进出口数据中也得到验证。8月的进口同比增长14.4%,出口同比增长5.4%,延续年初以来的快速下滑态势。8月已来人民币升值迅速,但是不改变进出口增速快速下滑的趋势。出口的快速下降,显示外部需求并不强劲,外部经济已经出现放缓迹象。

9月15日发布的人民银行发布的金融和社会融资规模书记,似乎传达的相反的信息。其中,社会融资规模的大幅增长,显示经济活动可能依然活跃。然而,仔细分析之下,社融数据并不乐观。首先,尽管8月社融增加了1.48万亿元,但是比去年同期仅仅多增186亿元,可谓少得可怜。其次,结构上,很大比例的新增社融是房贷而不是企业贷款,与直接的生产活动无关。考虑到房地产调控的力度很紧,短期内难言放松,8月社融的增加更多是居民购房需求的一次实现。而且,去年同期的社融大量是股票和债券融资,融资质量要好很多。扣除房贷因素以及综合考虑融资结构,社融数据并不靓丽。社融数据的不乐观,与广义和狭义货币供应(即M2和M1)的持续下滑相互验证。

综合起来看,8月的数据符合之前的3季度“隐忧已现,经济或小幅下行”的预期。7月、8月数据的连续下行,显示紧缩力量在不断加强。倘若说7月的收缩在6月的靓丽之下尚不明显,8月的收缩则已经显示了经济的转向。考虑到全年保增长无忧,政策面更加关注环境保护和可持续经济增长,预计本年度不会出台大规模经济刺激政策,9-12月经济继续小幅下滑。

资产配置层面,下调大宗商品的预期,股市和债市的预期保持不变。具体而言,股市继续看平偏多,前期业绩将继续实现,降低风险厌恶程度,支撑股市小幅上涨,上证指数大概率触及3500。继续看平债市,尽管经济增速下滑,但是不认为年内会出现显著的经济刺激。债市可能由于预期因素小幅反弹,但是幅度不会大。看空大宗商品,前期涨幅较大,后期将随着经济而回落。

简言之,经济收缩力量已经显著超出扩张的力量,倘若年内不出台大规模刺激政策, 经济将继续向下。2016年初开始的这一轮经济复苏和繁荣已经转头向下,用《冰与火之歌》中狼家的话说,凛冬将至(The winter is coming)。至于这个冬天有多长,有多冷,需要进一步观察。有趣的是,市场预言很久的寒冬,终于在一片夏天的赞美声中到来。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}