10天前(1月18日)在上海金融与法律研究院(SIFL)的分享纪要。

文 | 徐远(北京大学金融学教授)

注 | 本文为作者在第173期【鸿儒论道】的演讲 今年的形势特别复杂,特别不好展望。过去几年的形势很清楚,年初都做过比较清晰的判断,今年的形势很不清楚,线索比较多,我就把看到的情况跟大家梳理一下。 梳理之后,我给这个分享起了这个题目:“2022中国经济展望:3+3+3”,简单说是今年的情况复杂,有三重压力、三重目标、三重约束。我的分享,就是展开解释这个“3+3+3”。 我的分享分为两个部分。第一部分,我花一点时间说一下刚刚过去的2021年。政策逻辑有延续性,梳理过去的2021年,是为了吸取其中的经验教训,特别是其中的政策逻辑。第二部分,我分享对2022年的一些梳理。

2021年回顾

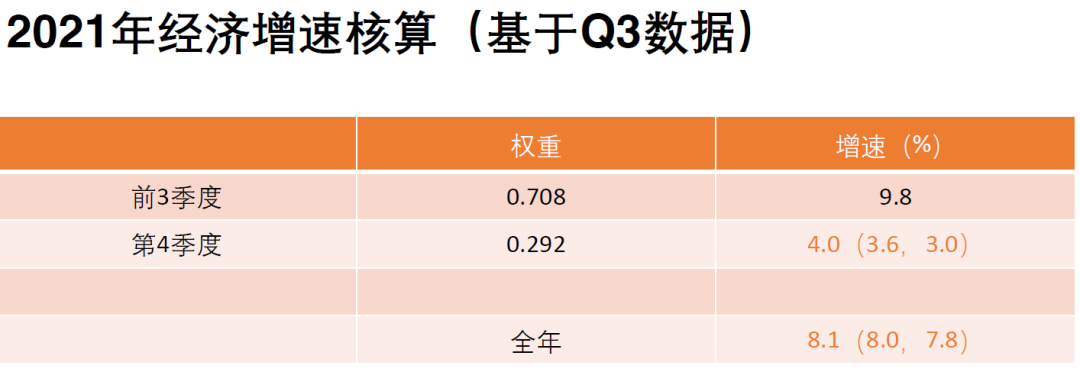

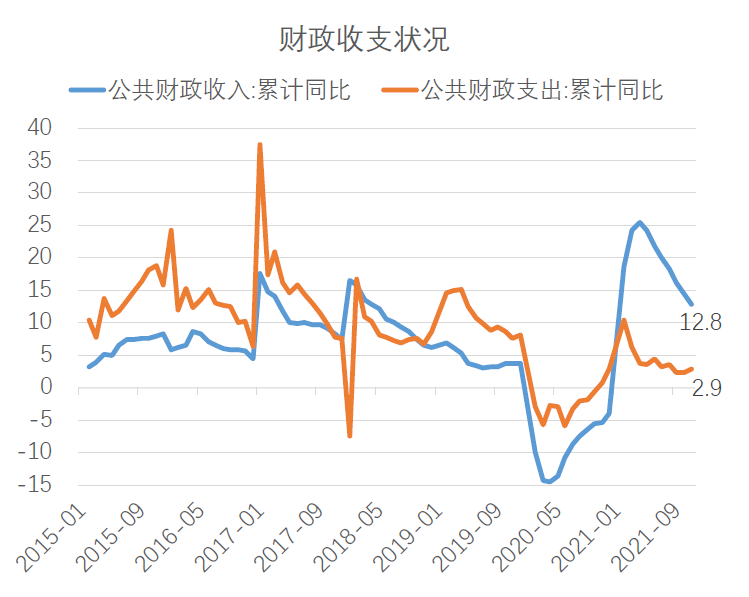

先说2021年。这个图是去年10月份做的,当时前三个季度的数据已经出来,基于这个数据对全年作一个摸底。前三季度的GDP同比增长9.8%,是比较高的数字,但是前高后低,第三季度只有4.9%,当时经济收缩有点厉害,市场体感比较冷。当时市场上有讨论,四季度政策要不要松一点,甚至多松一点。这不仅仅是经济数据的问题,还有民生、就业的问题。印象里,这个争论从9月份就有,讨论很热烈。 当时看了一下数,认为可能不会松。为什么?大家看这个粗略的匡算。前三季度是9.8%,四季度4.0%的话(昨天统计局报的就是4.0%,纯属巧合,这里完全没有预测的含义,当时还测算了3.6%和3.0%的情况),那么全年就是8.1(3.6%和3.0%对应的是8.0%和7.8%)。年初两会时给的目标是6%以上,所以完成全年目标完全无忧。 看这几年的政策文件,不追求短期的经济增速,抓紧时间做一些政策层面认为重要的制度变革,是一个大的基调。这样的话,考虑到2021年全年增速8%左右无忧,因此不会有大的刺激动作。 这里可能会有不同意见,因为当时经济体感确实比较冷,宽松的声音比较大,改革的事情要暂时放一放。可是如果观察过去三四十年中国的经济变迁,改革从来都没有什么好时机,从来都是“带电维修”,也有人说“空中加油”,没有好时机,只有决心够不够。基于这个一点理解,当时判断虽然收缩迹象很清楚,但还是不会扩张。 这个判断有一些数据的支撑,先看财政的数据,这是截止去年11月份的财政收入和支出,可以看到大多数时候,支出的增速比收入增速快一点,这是财政扩张的表现。可是2021年是反过来的,收入的增速比支出快,去年的财政赤字是降低的,这是财政收紧的证据。

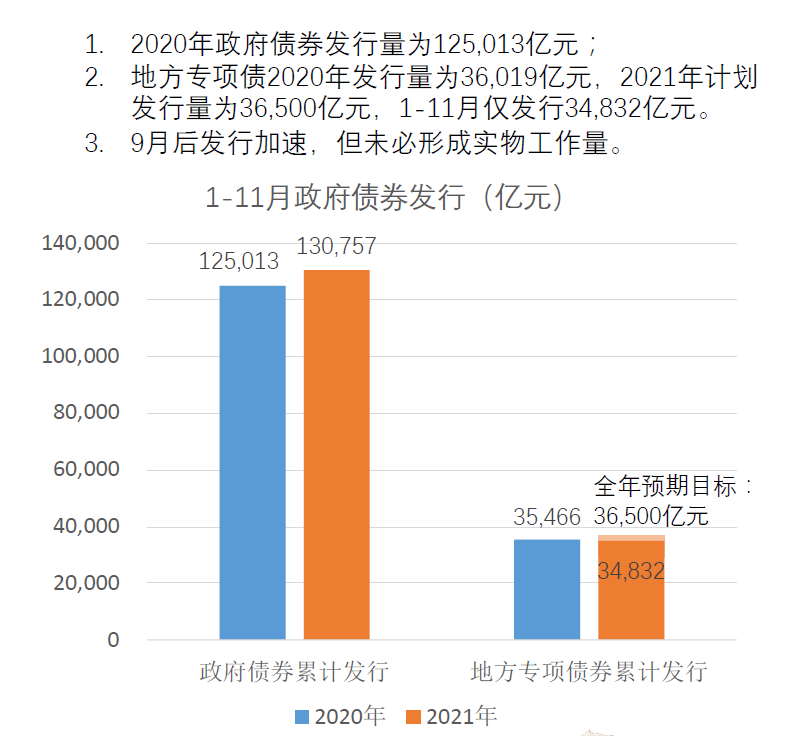

这个判断有一些数据的支撑,先看财政的数据,这是截止去年11月份的财政收入和支出,可以看到大多数时候,支出的增速比收入增速快一点,这是财政扩张的表现。可是2021年是反过来的,收入的增速比支出快,去年的财政赤字是降低的,这是财政收紧的证据。 再看政府债和地方专项债的发行,也没比上一年涨多少。

再看政府债和地方专项债的发行,也没比上一年涨多少。

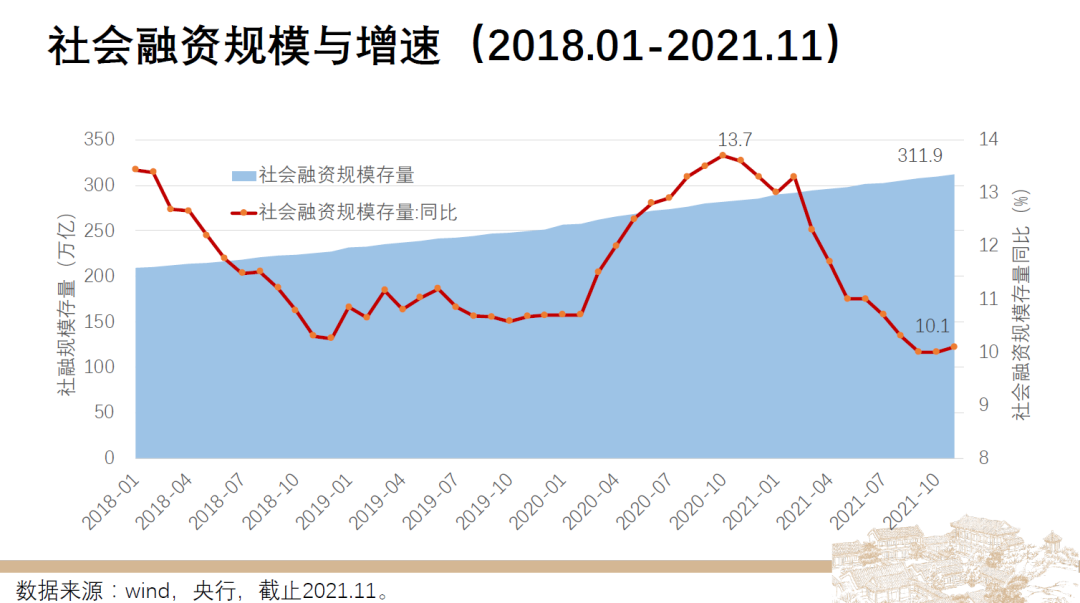

货币政策也是这样。过去十来年的情况,社会融资规模对短期经济周期的预测性非常好,看2021年的情况,从年初到年末社融同比增速一路下行,告诉我们货币政策是非常谨慎的。

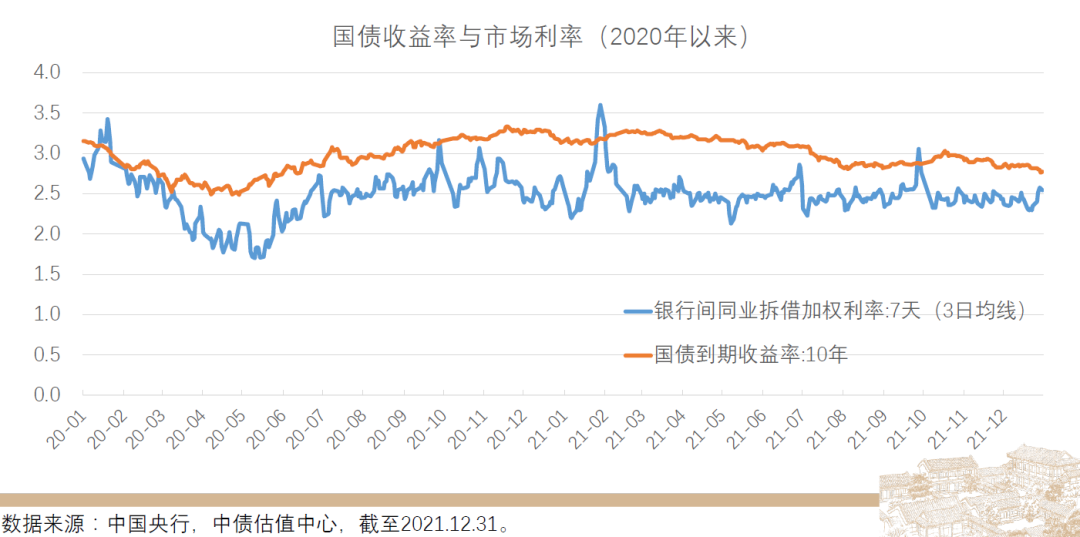

再看一张图,这张图上有两条线,一个是十年期国债的收益率,有点下行,但是如果看蓝色的线,银行间同业拆借利率(7天)总体上是平的,资金市场并没有一个放松的态势。所以去年即便下半年经济下行,政策也是比较紧的。这是对去年的理解。

2022展望

梳理去年,是为了总结经验。现在的政策面,不是很看重短期的经济数据,而是更加注重制度变革,更加看长期的事情。这几年文件里有一句提纲挈领的话,说发展阶段变了,从高速增长到高质量增长,这句话可以概括很多事情,这个思路不会变,还会持续下去。所以2022年的政策选择,还是会追求制度变迁,追求质量,不会单纯追求数量。因此,我对2022年的政策刺激,对扩张性的财政和货币政策,没有太高期望。虽然稳增长是一个基调,但是有一个度的问题。 这里做一个解释。刚才的讨论,完全是一个实然(positive economics)的角度,并不是应然(normative economics)的角度。我就事论事,说我看到了什么,不评判政策好不好,更不做任何政策建议。如果做应然分析,就要讲政策应该怎么做,是另一个角度。应然分析要对各种实际的约束,进行更深入的了解,包括对政策的目标函数进行分析,会复杂很多、困难很多。我这里只有实然,没有应然。接下来我们分析今年经济的挑战,概括为“3+3+3”。

三重压力

第一个“3”,是三重压力。这是去年12月10号的中央经济工作会议里面的新提法,具体说是需求收缩、供给冲击、预期转弱。文件没有展开讲,各家有各家的解读。我从字面的意思,加一点解释。 需求收缩里,有几个因素都很重要,收入增长速度在变慢,收入分配在一定程度上恶化。疫情以来收入分配有恶化的迹象,疫情对中低收入家庭的冲击更大,对消费需求影响很大。总体上消费受收入的约束,现在收入增长放缓了,收入分配也恶化了,对于消费增长不应该有太高预期。 投资需求的收缩也很大。国内的投资分三大块,基建、房地产和制造业。制造业投资最近有一点反弹,但增速依然不高。关于基建投资、房地产投资,刚才陆挺博士的分析,有几个细节性的角度特别好,特别是地方政府的收入跟不上,那么地方政府的基建就跟不上。还有一个连锁反应,即便有一些专项债的资金到位了,可是地方主体资金不到位,专项债的钱也不好用。 房地产投资需求更弱。大家知道其实去年四季度,房地产投资增速是负的。在整个房地产行业遭受了巨大冲击,包括恒大事件,包括房产税的讨论又热起来,对整个房地产行业投资有很大的影响。 所以,消费起不来,投资增速也比较慢,某些投资甚至是负增长,这种情况下需求收缩是很严重的情况。 前面做过几分钟的铺垫,目的是讲政策的延续性,不要指望政策会忽然掉头。比如说房地产政策,房住不炒依然是总基调。如果这样的基本政策要掉头,很多事情都要跟着变,没有迹象说这个基调会变。这种情况下,需求收缩有可能会进一步加剧,这个话不是危言耸听。 第二重压力,是供给冲击。上游原材料价格的冲击,高技术产业的瓶颈,卡脖子因素,都是供给冲击。高技术产业的发展,技术的进步有一个自然的过程,人力资本的积累,也需要时间。这个冲击放在那里,需要时间来解决,需要耐心的积累,急也没有用。 第三重压力,是预期转弱。经济增速在降低,作为支柱的房地产增速也在下降,消费增速也会下降。市场上有一个观念,过去一两年就是房地产行业的高点,这个可能性是存在的。 这三个压力——需求的收缩、供给的冲击和预期的转弱,三者是相互加强的,构成一个向下的正反馈循环,形成向下的螺旋,有可能会加速。向下相互加强,会导致实际发生的情况更严重,大概是这么一个担心。以上是三重压力。

三重目标

第二个“3”,是具体到2022年,有三重政策目标:短期目标、长期目标、稳定目标。短期目标,是2022年经济增速不能太低,增速要稳住,这个大家都同意,不多讲。长期目标是要延续之前的思路,在制度变革、经济增长方式的转变、防止资本无序扩张、共同富裕等等方面要继续,放弃这些目标是不可能的,必须在坚持长期目标的基础上,做短期的事情。去年讨论很多的医疗、教改、平台反垄断,其实都是长期目标的反应。2022年还有一个稳定目标,二十大的召开,要有一个平稳健康的经济环境。所以是短期、长期、稳定三重目标。 为什么强调三重目标?我自己这么看。如果只有一个目标,不管有多难,万众一心总是可以做好。如果有两个目标,分心兼顾一下,也还能勉强。但是同时有三个目标,这个事基本就很难办。博弈论里面,有多重目标的均衡,很难解,解出来的均衡也不稳定,变化很多,有很多的相互牵连的因素。 呼应一下一开始说的,对2022年的展望很难,因为线索太多,要同时做很多事情。而且目标之间可能是不一致的,有冲突,现在做预判真的非常难。

三重约束

第三个“3”,是今年政策有三重约束。 第一重约束,今年的经济增速不能太低,就业的问题、民生的问题,都需要经济增长来保障。我自己的草根调研,农民工、中低收入家庭的就业压力大,疫情的防控对一些低收入家庭、财富存量低的家庭,形成很大的挑战。现在是21世纪,我们已经基本小康了,不能再发生凄惨的故事。现实中,并不是每个家庭都有很多储蓄,半年不工作还能保证基本的生活质量。 很多低收入家庭很困难,怎么样保证呢?对于个别家庭,可以用社会兜底政策,但是对绝大多数家庭,还是靠经济增长,通过增长创造收入,分配收入,这是保障民生最根本的途径。所以2022年增速真的是不能太低,不然就业没法保障,民生很不好弄。

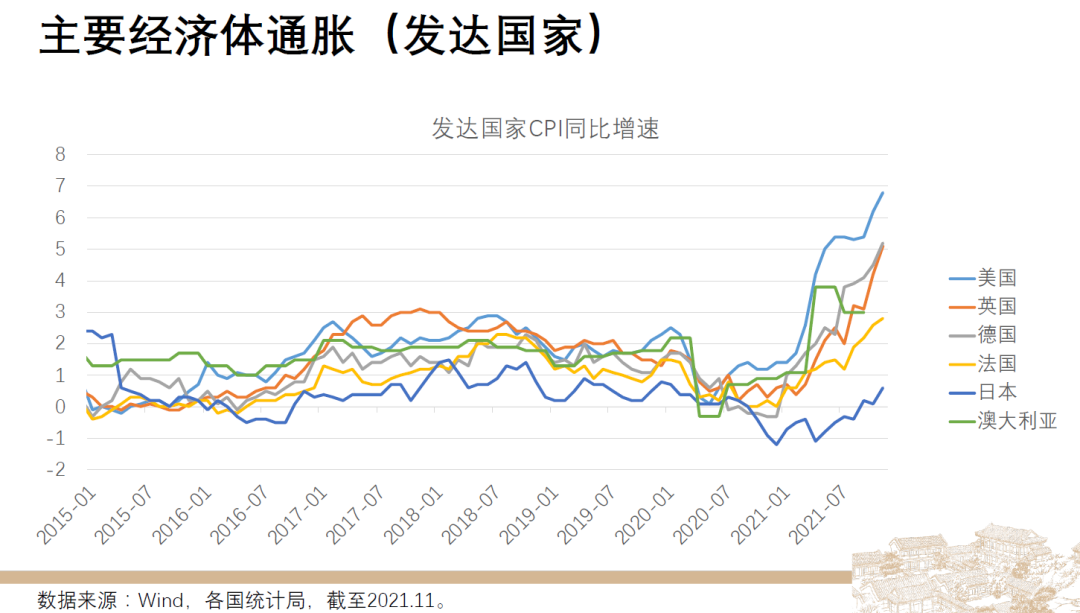

第二重约束,通胀可能抬头,包括我国通胀可能抬头,货币政策空间受限。看数据,这张图是2015年以来主要发达国家的CPI,除了日本通胀都起来了。这里有需求侧因素,也有供给侧因素。发达国家通胀起来了,发展中国家通胀更严重。金砖五国当中,中国的通胀年底在2左右的水平,全年都比较低,但是看其他的国家通胀挺高。我有时候开玩笑,说一个经济体有没有长大成熟,就看有没有学会控制通胀。从这个标准说,很多发展中国家还没有学会对抗通胀,中国在这方面做的相对比较好。

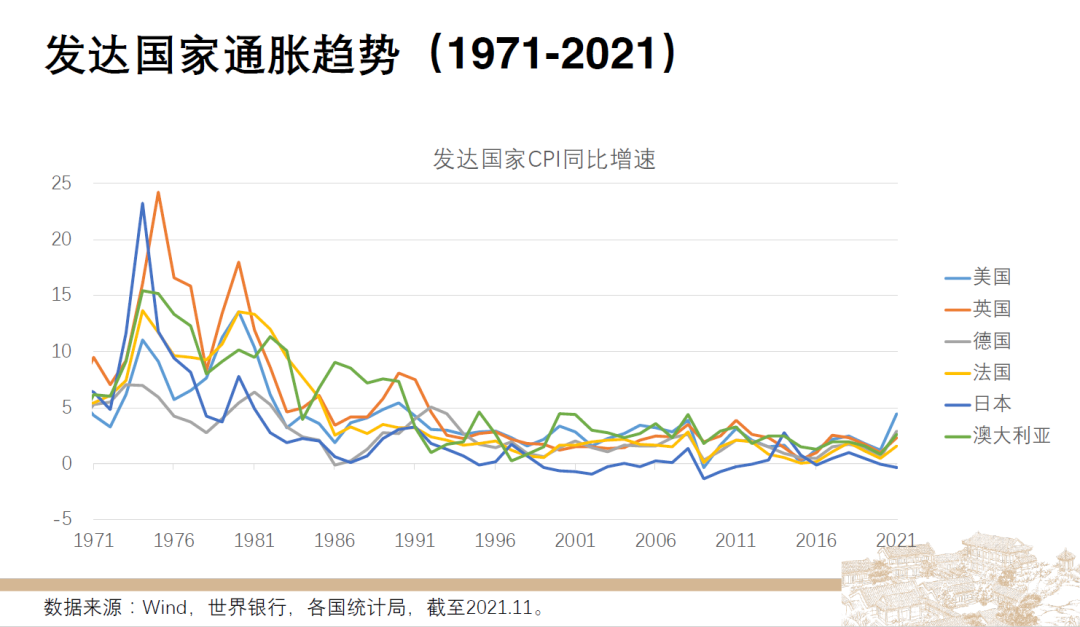

我还想提一个问题,这张图是1970年代以后全球主要大国、发达国家的通胀水平,可以看到70年以来通胀有一个明显的下行趋势。学术上有一个词,本世纪初(2002年左右)提出来的,叫“大缓和”,说的就是通胀的趋势下行。这个概念出来以后,新世纪以来的20年,通胀基本没有起来,但是尾巴这里上翘了一下。所以现在有一个需要思考的问题,通胀会不会真的再回来?人类还会不会回到通胀的时代? 这个问题,我相信短期内不可能有定论,很多情况都在变,包括全球格局都在变,供应链在变、生产关系、需求关系也在变,这个可能性不是没有的。经济学很大程度上是经验科学,目前只有一年的数据,实际上只有一个数据点,不好讲,但是这个问题是存在的。 为什么讲这个?我们回到三重约束,讲通胀抬头。2021年通胀起来了,中国2022年通胀有可能会抬头,PPI会向下游传,猪肉的价格可能会回升。同时,货币政策要稳增长,不能太紧,也是通胀的因素,这是大调子。可是通胀起来的话,货币也不能太松,所以货币政策可能会左右为难。前两天央行降息,有一点超预期,有可能是看到后面的空间受限,所以能降一点就降一点,后面就不一定有空间了。

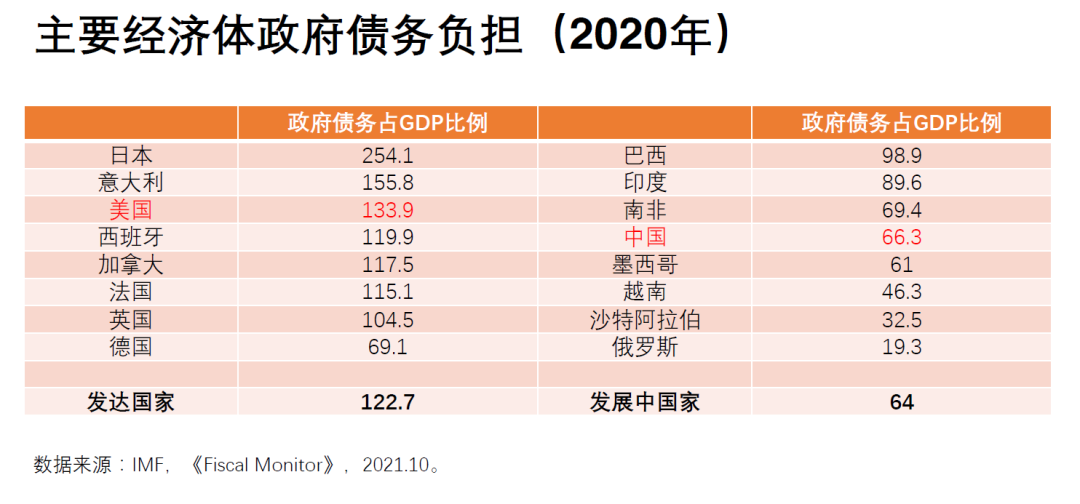

第三重约束,是债务负担,具体说是财政约束。现在稳增长的调子下,很多人都会说财政要发力。可是刚才陆博士讲了,财政发力的空间并没有那么大。我补充一点这方面的证据,这里有一张表是从IMF去年10月份的报告中摘出来的,是主要国家政府债。这里数据很多,我只说一点重要的,发达国家政府债负担,是二战国家以来最高的水平,和平时代的债,超过战争时代的债,是很恐怖的事情。唯一的好消息,是目前利率水平降了很多,所以发达国家的债暂时还撑的住。 中国政府债目前占GDP的66%左右,看起来不高,可是有一个统计口径的问题,地方政府的一些隐性债务没有算进去。市场有很多这样的测算,有的算到110%左右,我自己比较认可这个结果。那么中国政府债负担如果是110%的话,和发达国家的平均数122%差不多,似乎还可以接受。可是账不能这么算,因为人家的利率比我们低很多。按照十年期国债收益率计算,我们的利率水平大概是人家的2倍,因此差不多的债负下,实际负担是人家的2倍,这个就是目前我过政府债的现状,说出来有点触目惊心。进一步考虑到财政支出的效率问题,财政政策的空间其实不大。 回到三重约束,增速不能太低,货币空间两难,财政空间也受限。所以目前是蛮难的一个情况:有三重压力,要同时实现三个目标,还有三重约束,所以我用3+3+3总结今天的情况。

经济增长目标:4%或以上

梳理这个梳理,严格意义上不是展望。对未来一年的形势,我并没有很清晰的判断。梳理这个“3+3+3”,只是作为一个分析的参照,告诉我们现在困难很多,约束很多。 分析最后是为了判断,最后对今年的经济增长目标说一点预判。一个经济增长的目标还是很重要的,因为会对各方面政策产生协调的作用。一般3月的“两会”会给一个说法,现在是1月中旬,只能是猜测。主流的观点,目标要定在5%或以上,但是刚才讲了那么多的约束、压力,感觉5%也没有那么容易,所以我猜有可能会保守一点,定在4%或以上,保留一个弹性的空间。刚才陆博士给的预测是4.3%,我和陆博士比较接近,可能是背后的约束看的比较一致。4%会比市场的期望值低一点,是一个保守的姿态,但是会有更大的弹性。 最后简单总结一下。刚才的分享分两个部分,第一部分是对去年的回顾,去年下半年经济数据比较低,体感比较冷,但是政策面更加注重长期,更加注重变革,因此没有刺激。第二部分是对今年的分析展望,刚才讲三重压力、三重目标和三重约束,总体感觉是情况复杂,变化很多,最后的政策目标有可能是比较保守的定在4%或者以上。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}