阅读:0

听报道

2021年股市波动会比板块的分化也会比较大,建议复习第13、14讲。

这是投资课的第14讲,讨论科技股的潜力。

在智能革命的前夜,科技企业,特别是平台企业,潜力依然很大。

上堂课我给你讲了,从过去经验看,A股市场上2C企业,也就是直接面向居民家庭销售的企业的股票涨幅高。除了市场潜力大这个原因,还因为2C企业有三个重要特征,分别是品牌忠诚度高、产品标准化程度高、经营抗周期能力强。这些特征,都是行业的固有特征,未来还会继续发挥作用,未来我们还是要关注居民企业的股票,主要就是消费、医疗、地产等等。

但是呢,也不能用这一招包打天下,要随着时代变迁和技术进步,不断寻找新的机会。关于这一点,著名的股神巴菲特,就吃过亏。互联网时代来了之后,因为看不懂新商业模式,股神就迟迟不愿意介入。不过,股神不断学习,看懂了之后,就大举买入。目前,巴菲特买入了大量的苹果和亚马逊的股票。而且,苹果高居巴菲特持仓的首位,是巴菲特的第一重仓股。由于苹果股价近年来的靓丽表现,巴菲特获益丰厚。

01 科技公司的崛起

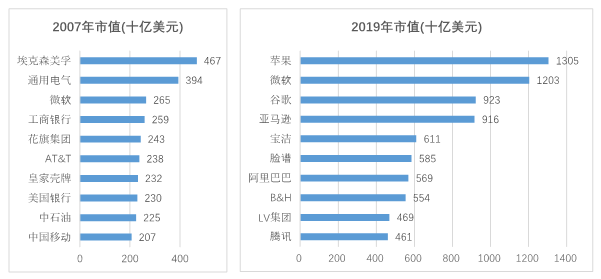

巴菲特的转变,是顺应了时代特征和未来趋势的转变。为了看清这一点,我们先来看一张图。图1展示了2007年和2019年全球市值前十的公司。2007年是金融危机之前,代表了危机以前的传统商业格局。2019年是现在,代表危机之后的新商业格局。

通过比较可以发现,这两个年份的全球前十大市值的公司几乎完全不同。2007年全球市值前十的公司主要属于石油、金融、电讯这些传统行业,完全没有互联网公司的身影。到了2019年这种情况则完全变了,全球市值前十的公司几乎都是新兴的科技互联网公司。前十大公司中,有7家互联网公司,其中美国5家,分别是微软,亚马逊,苹果,谷歌,脸谱,中国2家,就是阿里巴巴和腾讯。短短10多年,互联网公司从无到有,10家中占7家。从这个对比可以看到,世界商业巨头的格局,已经完全改变了,互联网已经取代石油、金融、电讯这些传统商业中令人生畏的元素,成为支撑商业巨头的基础元素。

图1 2007和2019年全球市值十大公司

工商银行就是中国工商银行(ICBC),AT&T是美国电话电报公司,B&H是巴菲特旗下的伯克希尔哈撒韦(Berkshire Hathaway),LV集团是著名奢侈品牌LV的母公司(LVMH)。数据来源:Wind数据库,数据单位为10亿美元。

数据来源:Wind资讯

这张图里面的故事,到这里还远没有讲完。你再仔细看,可能还会注意到这7大互联网公司,全部是平台型的企业,比如微软提供操作系统的平台,苹果提供的Apple Store是一个开发者平台。平台型企业就是其提供的产品和服务形成了一个巨大的生态圈,可以覆盖到消费者生活的很多方面,形成巨大的市场。然后,这个平台从中收取一个费用,因为平台很大,收费不用高,就可以挣很多的钱。打个比方,这些平台,就像是一个很大的集贸市场,招揽很多买家和卖家来做生意,收一个地皮费。人多了,地皮费的生意自然兴隆,利润丰厚。像苹果这样的公司,地皮费还很贵,而且还能招揽到很多人,利润就更丰厚。靠的是什么?非常尖端的技术,非常好的用户体验,是这些公司的护城河。这个护城河很宽,其他公司很难一下子跨过去。

平台型企业:搭建一个产品和服务的生产、发布、浏览、互动的平台,通常提供免费的基础服务,以广告和增值服务为营收点的企业,称为平台型企业。

中国的阿里巴巴和腾讯也是典型的平台型企业,比如说阿里巴巴,旗下的核心资产包括天猫和淘宝,就是典型的交易平台,供买方和卖方进行信息发布、展示、和交易。阿里巴巴的职能,是建设基础设施,制定平台的规则,然后维护平台运行,在这一过程中收取平台服务、广告费用。迄今为止,这依然是阿里巴巴的主要商业模式。

腾讯也是典型的平台企业。腾讯的核心资产是微信和QQ两大社交空间,把全球华人吸引进这两个生态空间之内,然后通过游戏、广告、音乐、文娱等各类服务获利。由于社交空间体量很大,用户粘度很高,所以腾讯的核心资产也很稳固。

刚才我们强调平台模式,是想强调一下,这些平台很强大,护城河很宽,因此估值也很高。

说到这里,我们需要问一个问题:为什么现在平台企业这么强大,而以前平台企业起不来呢?这还是托了互联网革命的福。你想,这些公司都是依赖互联网技术,特别是移动互联网技术,快速建立互联网平台,形成生态系统的。而互联网技术特别是移动互联网技术,其实是最近10多年才发展成熟起来的。在此之前,这样的企业不具备技术基础,也就发展不起来。但是一旦技术基础具备之后,这些企业就飞速发展,成为过去十多年的现象级的企业,并且彻底改变了商业世界的版图。到现在,传统企业已经退居商业世界的第二梯队,第一梯队是这些新兴的商业贵族。

02 富可敌国:不是小国,而是大国

刚才我们仔细分析了互联网公司的优势,包括技术优势和平台优势。现在我们再回来仔细看一下这些公司的估值。

美国的四家科技巨头,简称GAFA,四个字母分别是四家巨头的第一个字母,分别是谷歌(Google),苹果(Apple),脸谱(Facebook),亚马逊(Amazon)的首字母,这四家公司的总市值3.7万亿美元。如果再加上MAT,也就是微软(Microsoft), 阿里巴巴(Alibaba),腾讯(Tencent),那么这7家全球科技巨头(GAFAMAT)的总市值就达到了6万亿美元。

这里我停顿一下,大家想一下刚才的数字,6万亿美元。这是什么概念?当今世界只有美国和中国的GDP超过这个数,日本GDP位列世界第三,但是也只有5万亿美元左右。也就是说这7家公司的市值,超过世界上几乎所有国家的GDP,除了美国和中国。而且,这些公司的市值增长很快,超过所有国家的GDP的增长速度。富可敌国这个词,原来不是神话,而是冷冰冰的现实。而且,不是敌小国,而是敌几乎所有大国。

让我们再作一个比较。现在A股的总市值8.5万亿美元左右。[1]这7家公司的市值,就相当于A股总市值的70%了。所以说,科技时代已经来了,不仅在财经媒体中的讨论已经来了,在资本市场的估值中也已经来了。技术进步是一条单行道,新技术一旦被发明,就不会消失。对于未来科技公司的增长潜力,我们虽然看得很高,但可能还是低估了。

[1] 2019年12月底,A股总市值59.29万亿人民币,折合8.51万亿美元。本文的公司市值数据,除非另外说明都是2019年底的数据。

03 成长的速度与潜力

刚才我们重点强调了科技巨头在商业世界和资本市场上的分量。你可能会问,是不是即将到来的科技时代,是大公司、大寡头的时代,而小公司,初创公司没什么机会了?完全不是这样的。

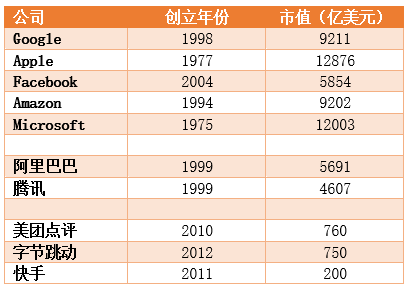

技术进步日新月异,现在商业的迭代速度很快,创新企业的机会不是变小了,而是变大了。你想,刚才这些科技巨头,其实都是很新的公司,创立年份都不长。谷歌(1998年创立),亚马逊(1995年创立),阿里巴巴(1999年创立),腾讯(1998年创立)的创业年份,也都才20多年,更年轻的是脸谱(2004年创立),只有16年,就已经成为全球巨头了。这些科技巨头,除了微软和苹果年份稍长一点,其他都很短。

表1 高科技公司创立年份和市值(2019年底)

注:美团创立于2010年,美团和大众点评于2015年合并,2018年9月在香港上市。数据来源:Wind。字节跳动和快手尚未上市,数据来自中国人民大学中国民营企业研究中心与北京隐形独角兽信息科技院联合发布的《2019全球独角兽企业500强发展报告》。

这些巨头之外,一些新兴的科技企业,像今日头条,美团,都已经在快速追赶了,形成了一股不可小瞧的新兴势力。根据最新的估值,还没上市的今日头条(字节跳动旗下公司)已经达到750亿美元,而香港上市的美团已经达到接近800亿美元(2019年底数据6052亿港元,折合760亿美元),都已经是很大的公司。

事实是,商业世界是一个巨大的生态系统,需要各种各样的企业,需要大企业,也需要中小企业。我至少可以给你提供两个角度,告诉你中小企业其实有很多机会。

第一个角度,你仔细看的话,这些巨无霸公司的技术,很多都不是自己研发的,而是收购其他小公司的技术。苹果公司的很多技术,就不是自主研发而是其他公司购买的,包括从小公司购买的。国内的阿里巴巴和腾讯,也大量入股或者收购小的科技公司。所以,小公司并不是没有机会,而是可以在技术上寻求突破,并可以和大公司合作。如果既没有核心技术,又没有管理运营能力,又没有市场渠道,还抱怨环境恶劣,就只能自哀自怜了。这样的公司,不在我们投资考虑的范围内。商业世界的竞争很残酷,没有怜悯,也不要心存幻想。

第二个角度,很有意思的是,刚才这些科技巨头,都是平台型公司。平台型公司的好处,是既然是平台,就需要有人参与,否则平台上空空如也,就失去了平台的意义。这些大型的平台企业,提供平台服务,然后小企业可以依托平台做生意,比如苹果APP的众多开发者,微软操作系统的各种软件提供商等等,淘宝网上的众多商家等等。所以,中小企业可以依托这些大平台,更好拓展自己的市场,实现自己的价值。

现实中你可能听到这样的说法,就是很多人抱怨阿里巴巴和腾讯垄断了国内互联网市场,其他公司举步维艰。对于这样的言论,我只能说,与其抱怨,你可以不跟他们玩,自己玩。任何一个创业者都要明白,市场是竞争的,你不能要求别人退出,把市场留给你做。说得更直白一点,你不能因为别人做大了,占领了市场先机,就埋怨。

其实,相比于20年前他们起家的时候,现在市场推广容易多了,融资容易多了,做不起来不要埋怨别人。如果你嫌他们在合作中霸道,就问问自己的分量。真正做事的人,从来不抱怨。原因很简单,因为抱怨没有用。我看到的实际情况是,过去10年互联网创业风起云涌,比过去容易多了。少数人成功了,但是很多人没成功,但是创业成功本来就是小概率事件,初创公司3年内倒闭的概率超过90%,中国美国都一样。所有人开始创业的时候,就要明白这是一次冒险,都是九死一生的。很多看起来很好的想法,很靠谱的想法,很多时候也不能落地的。

何况,有很多创业,一开始商业模式就不对,即便看起来模式对了,认真考较之下,商业逻辑也不过硬。我把这些创业称为“逻辑失败”,就是商业逻辑不过硬,而必然失败的创业。这时候埋冤市场环境,没有意义的。作为投资者,我们不需要去同情创业者,我们的本分,是推敲他们的商业逻辑是否过硬,商业模式能否落地,寻找里面的投资机会,规避其中的投资风险。一个常见的错误,是以为公司上市了就是成功了,完全不是这样,其实上市只是创业的开始。看过一些上市公司,表面很风光,但是仔细分析,明显存在“逻辑失败”的硬伤,对于这样的公司,我们最好不要碰。

关于创业这个事情,不是这门课的重点,我们不展开细说,还是回到投资,回到股票市场上。我们用数据来回答一个问题:股票市场上,科技行业的总体表现如何?如果表现很好,不仅仅是巨头表现好,而是整个行业好,就说明很多中小企业也有机会的。我们来看行业指数。

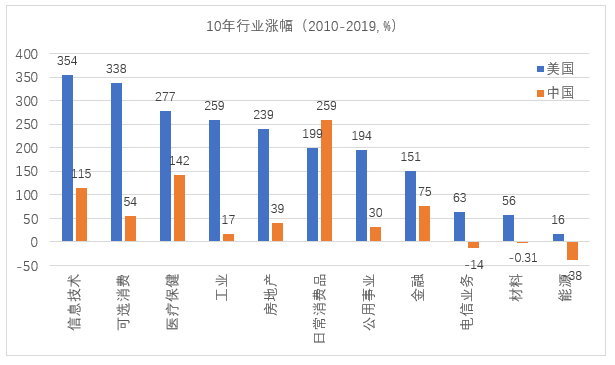

图2 中美股市过去10年涨幅(2010-2019,%)

时间跨度是2010.01.01-2019.12.31.

数据来源:WIND数据库。

我们比较了最近10年(2010-2019)美国股市行业指数的表现(图2),位列三甲的是信息技术、可选消费、医疗保健,涨幅分别是354%,338%,277%。其中信息技术位列第一,十年增长354%,每年增长16.5%。要知道,这是在金融危机以后,美国经济经历漫长停滞的背景下实现的增速,可谓是非常靓丽了。所以说,高科技企业的崛起,不仅体现在大企业上,也表现在全行业上。

刚才,我们说的是美国股市。美国是经济发展和技术进步的前沿,很多事情都先在美国发生,然后在其他国家发生,看美国股市,是为了看清中国未来的方向。那么A股呢?如果我们仔细看,A股市场上科技类股票的优势也已经开始显现,信息行业在中国市场的表现也很好的。

从2010到2019年这十年,A股表现最好的是日常消费和医疗保健,这和我们上堂课的分析是一致的。这里你可以回顾一下,消费和医疗在中国的崛起,既有经济成长的大背景,也有消费品牌自身的一些特点,包括品牌忠诚度高、产品标准化程度高、经营抗周期能力强,这些特点使得在经济增长的大背景下,消费和医疗脱颖而出。

除了日常消费和医疗保健而外,中国股市表现最好的就是信息技术了。所以,在中国市场上,信息技术在过去十年的表现也是位列三甲的。要知道,信息企业一般都是2B的,不是2C的,并没有消费企业的那些优点。尽管如此,信息技术还是位列三甲,排在消费和医疗之后。可见,信息行业的潜力,在A股也已经开始显现,而且是很突出地显现。

仔细看的话,很多信息技术类的企业大家可能都没有听说过,比如涨幅靠前的隆基股份、中科曙光、立讯精密、兆易创新等等,很多人都没有听说过。因为这些企业都是2B的,除非相关行业的人,或者专门研究过这些公司的人,都不太熟悉。尽管如此,这些公司在信息技术的大潮下,表现亮眼。

课程总结

简单总结一下,今天我们花了很大篇幅,重点讲了科技类股票的潜力,内容有点多,信息量有点大。接着讲之前,我给你总结四句话:

第一句:互联网巨头已经取代传统的石油、金融、电讯公司,统治了全球最大市值公司的榜单。

第二句:这些公司的总市值,已经达到富可敌国的地步,而且还在快速增长。

第三句:互联网巨头几乎全部是平台公司模式,具有很宽的护城河。

第四句:信息技术行业的总体表现都很好,不是没有机会。目前人类正处在第四次工业革命的前夜,科技公司有很大的增长潜力,不仅是你看得见的那些科技巨头,很多其他的中小企业也有很多的机会。

关于股票涨幅的总结

今天课程的最后,我们结合上堂课的内容,做一个关于如何选择股票的总结。在这两堂课的基础上,相信你对未来行业的选择,已经有了比较清楚的看法。简单概括,就是三大行业:消费,医疗,信息技术。这三大行业,都有坚实的底层逻辑。

第一, 消费行业的底层逻辑,是中国的持续经济增长。14亿人口中,大部分还是中低收入人口,消费升级是持续进行的过程,会延续很长时间。过去基础消费的涨幅好,未来可选消费的涨幅还有很大空间。

第二, 医疗行业的底层逻辑,是收入增长背景下的老龄化。收入增长了,医疗需求自然就增加。而且,老龄化背景下,预期寿命延长,老年人口占比增加,医疗需求就进一步增加。对于老年人而言,医疗是不可避免的最重要的支出。

对于消费和医疗行业,因为品牌粘度大,产品标准化程度高,企业经营抗周期能力强,所以整体上企业的护城河比较宽。如果你要选个股的话,现在的龙头企业就是比较好的候选对象。

第三, 信息行业的底层逻辑,是我国面临产业升级背景下,现在世界又恰好处于第四次工业革命的前夜。两大因素叠加作用,未来信息技术行业有非常大的发展潜力,股票价格也会有不俗的反应。

第四次工业革命可以简单概括为ABCD,这ABCD分别是四类核心技术的第一个英文字母,分别是人工智能(Artificial Intelligence)、区块链(BlockChain)、云计算(Cloud)、大数据(Big Data),这些都与信息技术密切相关。未来信息科技类股票,会有比较好的前景。

对于信息技术行业,我不建议普通投资者去挑选个股,因为这里面有很多的专业知识,外行很难完全看懂,看懂了技术,还要看懂哪些企业能抓住行业的机会。这些都比较复杂,而且很耗费精力。我建议对于这一行业,还是通过买行业指数,或者购买有关的基金来参与。

思考题

昨天和今天一起,我们挑出了消费、医疗、科技三大行业,作为未来投资的重点考虑。刚才,我们概括了支撑这四个行业的底层逻辑,分别是经济增长逻辑,老龄化逻辑,产业升级逻辑,和科技进步逻辑。你可以进一步思考一下,这四个逻辑哪一个最强,分别对应哪个行业。这样的思考,可以帮助你决定在哪个行业上配置更多的资金。

今天是股票部分的最后一讲,关于股票的性质,关于什么样的股票可能是坑,什么样的股票涨的多,肯定还有很多细节的考虑。刚才看好这三个行业,也不是说其他的行业就没有机会。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}