阅读:0

听报道

2016年最幸福的事情,莫过于楼下开了一家面包店。一口咬下去,这里的面包满是谷物的原香,没有添加剂的味道。更难得是,店里的咖啡也不错,没有变质咖啡豆的酸苦味。早上买一杯咖啡,一块新出炉的面包,回家煮一个鸡蛋,开始一天的工作,是很幸福的事情。

最难得是,店里的姑娘小伙子们保留着难得的质朴,看得出总是努力想把事情做好。辛苦工作的同时,努力保持着朴实的微笑。去得多了,自然脸熟,看到我排队就会把咖啡做好,省去等待的时间。拿着咖啡面包往回走,偶尔会想起海子的那句诗:“从明天起,做一个幸福的人,喂马,劈柴,周游世界。从明天起,关心粮食和蔬菜”。

心情好一点,想事情也会顺一点。2016年,对宏观经济和资本市场做过几个简单的判断。导师国青先生曾言,“预测回头看”,事后复习检查当初的分析,是必须做的功课。一年以后回头看,所幸大都是对的。有些预测因验证时间还没到尚不能说对错,但是一年以后依然坚持当初的分析判断。

2016年初的时候,正是人民币汇率贬值大恐慌之际,市场人心惶惶,投行大多估计年底汇率到7.3-7.5,甚至有不少悲观预测到8。当时反复思量推演,得出均衡汇率在6.6左右(对美元)的一个估算。因为计算总有偏误,所以当时给了个6.4-6.8的范围。考虑到短期的冲击,美元的走强,央行对于汇率的管理等因素,得出“人民币不会破7”(参见今日推送“人民币汇率不会破7”)的判断。到了2016年底,人民币最低到了6.95一线,2017年1月以来,更扭转颓势,上扬到6.85左右,不破7的预测成立。

一年以后回头看,当初的估算依然立得住,遗憾不足之处,是对央行的管理有所高估。否则,人民币不至于跌到6.95这样的低位。在笔者看来,央行最大的失误,是“前紧后松”。倘若采取“前松后紧”的相反策略,结果会好很多,6.8一线就到底了,最多到6.9一线。

“前紧后松”的意思,是央行干预太早(“前紧”),后半场又过于宽松(“后松”)。在6.6一线,汇率大约处于均衡的中间位置,央行无需着急,更用不着干预。即便央行的估计高于6.6,也应该留出合理的误差空间,允许市场出清,以及部分居民恐慌情绪的释放。给市场空间,让市场寻找均衡,本来就是浮动汇率制度的核心,也应该是8.11汇改的目标。后来,汇率到了6.8、6.9左右的水平后,央行一反常态的任由市场波动,也是出乎意料的。其实,此时已经接近汇率均衡的下限,央行若入场干预,成本很低,信号作用也很明显,市场本可以很快稳定的。

“前紧后松”的相反策略,是“前松后紧”,也就是不要干预太早,后半场再入市干预。执行起来就是,在6.6-6.7 的水平上,完全不用干预,到了6.8-6.9的水平上,入市干预。这样既给了市场出清的机会,也降低了干预的成本,降低了政策执行的难度,有利于向“有管理浮动”的过度,有利于市场迅速稳定。倘若如此,汇率的稳定本来不用消耗那么多的外汇储备。魔鬼总是在细节里,看起来不大的差别,效果差异会很大。

尽管央行的管理不尽如人意,人民币汇率依然没有破7,当初的估算依然立得住。一年以后,当初的文章,无需改动一个字。

事后看,央行的这一失误尽管让人不解,却也无伤大雅,最多也就是损失了几千亿美元的外汇储备而已。考虑到巨额的外汇储备是福是祸本来就说不清,损失外储是福是祸也就说不清了,因祸得福也是有可能的。特别是,央行的储备减少了,民间的外汇资产增加了,这不一定是坏事情。

年初把汇率的事情想清楚之后,不愿再多费口舌,就把这件事情放下了。后来的发展,除了央行的管理有点看不懂外,大多没有出乎事先的判断。市场上对于汇率的预测和观点,存在着六大误区,篇幅关系,容我在后文中详细剖析。宏观预测的第一要务是要有一个一般均衡的分析框架,若无框架,天天跟在市场短期波动后面跑,疲于奔命,而且难免一叶障目,不见森林,前后矛盾。

2016年做的第二个判断,是看房地产价格的变化。2015年下半年以来,大城市房价快速上涨,房地产的城市居民财富的主体,房价的走势自然引起众多关注。笔者自己也被太太追问房价走势,只好认真整理数据,看了一下。

为了研究房价,看了三个东西。一是大中城市房价的比较,这是看城市间的相对房价是否合理;二是比较买房与买债券、买股票的收益,这是看住房投资相对于其他投资是否合理;三是看房价的长期国际经验,看中国的房价上涨是否与经济发展的一般规律吻合。

三方面看下来,发现中国城市房地产价格极度合理,可谓是“约束条件下的极度理性”。首先,大中城市相对房价完全由供给和需求因素决定,可以解释房价差异的四分之三以上。其次,住房投资相对于股票、债券投资而言安全、稳定、收益率高,是很好的投资。第三,比照其他发达国家的经验,中国大城市的房价完全合理,并没有任何泡沫可言。在几乎众口一词、震聋发聩的“泡沫”当中,笔者看到的是“极度的理性”。一时间,笔者也是啼笑皆非。

这些判断拿出来以后,曾经计算过一线城市的均衡房价。以北京金融街的中高端楼盘为例,考虑到有效供地很难增加,房产税很难推出,人口聚集的趋势难以改变等现实约束条件,估计金融街一带的房价在5-7年内应该达到24万元每平米的水平(加入房价文章的链接)。

一年以后,回头看当初的分析,依然立得住,也不受房地产调控的影响。去年国庆期间出台最严厉的调控措施,也并没有压低房价,房地产投资也好于预期,佐证了当初的分析。目前判断,金融街房价在4-6年内达到24万的价格几乎没有疑问。尽管是凡预测都有可能错,但目前看来这个预测出错的概率很小,几乎不存在。

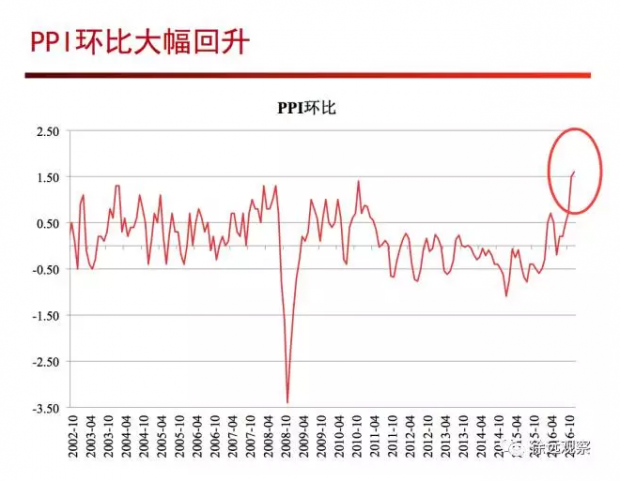

2016年做的第三个判断,是宏观形势的回暖。2016年一、二季度的时候,货币发行量增速很高,企业利润企稳回升,PPI开始回升,大宗商品价格上升。这些迹象在一季度的时候已经比较清楚,到了二季度的时候已经很明显。考虑到供给侧改革的因素,地方债置换的力度,特别是短期经济周期自身的逻辑, 判断全年的总需求不会差,宏观经济形势也不会差。

2016年宏观经济数据出来以后,对照当初的判断,年初和年中的分析基本应验。不过,对于经济回暖的程度,还是估计不足。预测回头看,检讨当初的分析,应该说对总供给和总需求当中的细节的、新的变化估计不足。

首先,是对供给侧改革的影响估计不足。2016年供给侧改革的力度比较大,落后产能、低效企业开工少,导致总供给相对下降。另一方面,社会融资总量的供应充足,刺激了总需求。一里一外,刺激了PPI的快速上涨。看到的现象,是虽然PPI上涨很快,但是工业增加值的增速并不快,呈现“价高量稳”的局面。

其次,是CPI的增速低于预期。年初给的数字,是2.5,年终报的数字,是2.0,这是2016年偏差最大的预测。主要的原因,是农产品价格的相对稳定,使得CPI上升幅度不大。对于粮食和食品价格的分析,滞后于政策的变化。

2016年做的其他事情,就是做几次调研,避免闭门造车,发表了几篇所谓的一流学术期刊论文,教几门课,完成自己的本职工作。至于前述研究,都是在专业领域的业余爱好了。

2017年,要更加关心粮食和蔬菜,多做几次调研,做更为贴近现实的研究。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}