阅读:0

听报道

【按】这是一篇两三年前的旧文,当时金融改革意气风发大步推进,一片文成武德的颂扬之声,我写下这篇不合宜的文章,提醒,改革是配套工程,一个部门的改革孤军深入,难免船行浅滩……三年后回看,一语成谶。上喜功,下必投其好。唯留叹息。

利率市场化接近尾声

5月1日,论证达十年之久的存款保险制度正式实施。5月10日,央行宣布自2015年5月11日起下调金融机构人民币贷款和存款基准利率0.25个百分点,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。这次上浮区间扩大以后,存款利率已经实现差别定价,标志着利率市场化接近尾声。

最近的几次降息,实际上都伴随着利率市场化的举措。去年11月和今年2月的两次降息,都伴随着存款利率浮动上限的扩大,先由1.1倍上调到1.2倍,再由 1.2倍上调为1.3倍。这样的浮动范围,意味着商业银行的存款利率已经基本放开了。这次调整以后,银行存款利率已经和国债利率相差无几。

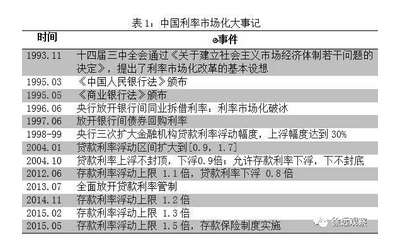

回顾利率市场化的改革进程(表1),不可谓不快。从1993年十四届三中全会首次提出利率市场化的基本设想,到1995年《中国人民银行法》和《商业银行法》的颁布奠定银行业改革和利率市场化的基础,不到两年时间。紧接着,96、97年就放开了银行间同业拆借利率和债券回购利率,实现资金批发市场的利率市场化。其后历经97-98年亚洲金融危机、1998-2001年通货紧缩、2008年金融危机,采取“存款管上限、贷款管下限”的办法,逐步扩大利率浮动区间。2013年,贷款利率全部放开。到今天,存款利率基本放开。

今年初,在第十二届全国人大三次会议记者会上,央行行长周小川表示:年内放开存款利率上限是大概率事件。分管货币政策的副行长易纲在同一记者会上说:“存款利率浮动上限扩展到1.3倍以后,商业银行的定价出现了不同的阵营。大银行上浮得少一些,约在10%,中型银行上浮20%左右,小型金融机构如农村合作金融机构上浮得多一些,在20%到30%。”既然商业银行已经可以实行差别利率,存款基准利率在边际上不再成为存款利率的紧约束,利率市场化已经接近完成了。此外,作为利率市场化的重要配套制度的存款保险制度已经于5月1日开始实施。

货币政策孤掌难鸣

6月27日,央行再次宣布降息0.25个百分点,并同时伴随着定向降准,是年内第三次降息、第三次降准,也是去年11月份以来第四次降息,第三次降准。那么,效果如何?

总结过去多年的经验,小幅降息效果并不明显,也并不能显著降低企业融资成本,原因有两个:(一)无风险利率基本没有下降;(二)风险贴水由经济总体风险和企业资质决定,也不会因为一次小幅降息而显著变化。

接下来的问题是,在目前的情况下,货币政策对于显著降低企业的融资成本,到底有多大帮助?

比如说,假如央行再次降息0.25个百分点,而且不再伴随着存款利率上限的进一步扩大,结果会怎样?大型国企、少数大型非国企、房地产企业的贷款利率是会下行的,可是大量中小企业的贷款利率会下行吗?不一定的。其一,在贷款总供给基本不变的情况下,贷款利率下降会导致大型企业的贷款需求增加,这样留给中小企业的贷款反而会更少。其二,降息会小幅降低短期经济风险,使得贷款总供给有所增加。一里一外,中小企业的贷款供给的变化,是不确定的。

从经验上看,在我国的经济周期中,中小企业的资金可得性在经济繁荣的时候要相对好一些。但是到了经济收缩的时候,中小企业的融资总是先收缩,而且收缩幅度大于大型企业。这里的关键,是在经济总体风险上升的时候,风险溢价上升,(影子)收益率曲线变的更加陡峭,资金避险情绪上升,因此会避开中小企业,寻找相对安全的投资对象。

必须指出,即便在发展良好的市场经济中,大型企业的风险抵御能力也显著高于中小企业,在经济下行的时候受到的冲击少一些。中国的特殊情况是,占用了大量信贷资源的大型国企和地方融资平台效率低,运营机制不够灵活。在经济向好的时候,这些企业随行就市,看起来也还不错。这时候不是没有问题,而是问题被快速经济增长所掩盖,所谓“一美遮百丑”是也。但是在经济下行的时候,这些企业缺乏开拓市场的激励,占用了资源却不扩大生产,不能带动经济走出收缩,问题就暴露出来了。潮水退去,才知道很多企业其实效率很低。

问题的根本,在于货币政策是总量政策,不能包治百病,尤其不能解决结构性的问题。近两年来货币政策有很多创新,寻求“定向”的降息、或者降准,其实是不得已而为之。货币如流水,随着沟渠、地形而流动。不改变沟渠、地形,单纯改变水量,是不能改变水流的方向的。

推进实体改革,降低“隐性”杠杆

降低企业融资成本,对抗经济下行,关键在于降低经济的总体风险。方法有两种,一是货币政策大幅宽松,同时辅以宽松的财政和其他政策,实行“强刺激”;二是推进实体领域改革,提高经济运行效率。

第一种方法,也就是“强刺激”的思路,是大水漫灌,促进经济快速扩张,在发展中寻求解决问题的机会。以前经济起点低,发展是硬道理,这个思路的正面效果大一些,负面效果不明显。现在情况发生变化,经济总量已经很大,人均收入已经达到中高收入水平,结构问题已经很严重,这种思路的成本在上升,收益在下降。

小幅的刺激难凑效,大幅的刺激才有效,反应了中国经济中的一种独特的“二元”现象。低效率的、类国企的部门,获得资源容易,在经济下行的时候吸收了大量资源,成为资金和资源的“黑洞”。高效率的私营经济部门获得资源困难,只有大水漫灌才能获得资源,这就导致了中国经济大起大落,在“过热”和“过冷”两种状态之间切换,而没有中间状态。

这种资金黑洞的存在,实际上使得整体经济的实际杠杆率总是偏高。从经济总体而言,很大一部分资金实际上是沉淀的,这就使得经济的活力部门获得资金的难度变大,而且波动性变大,风险变大,效果上等价于高杠杆。正是资金黑洞和“隐性”高杠杆的存在,使得货币政策的效果大打折扣。微调效果不彰,必须大水漫灌,就是这个原因。打个比方,田地若是平整的,少量水就可以完成对所有秧苗的灌溉,但是若是地上有很多大坑,就得大水漫灌了,否则稍高位置的秧苗就灌不上水。在中国经济体系中,有活力的部门,恰好地势较高,上水比较难。

第二种方法,是推进实体领域改革,提高经济运行的效率。比如说,大中型国企的效率相对于中小企业的效率要低很多,政府主导投资的效率也比较低。可是现行体制下,大中型国企和政府投资平台有政府的隐性担保,风险低,因此占用了大量信贷资源,导致经济总体杠杆率偏高,经济风险进一步扩大,陷入恶性循环。这个问题,不是单纯的货币政策能够解决的。2014年实施了几轮的“定向”三农、中小企业的“微刺激”政策,也是不得已而为之,但是实际效果很有限,而且很快就消退了。

客观地说,实体领域的市场化改革已经取得了进步,但是远没有完成,导致市场运行效率不高,特别是资金配置效率不高,货币政策进退维谷,处境尴尬。

资金偏向大企业,尤其是在经济紧缩的时候倾向大企业,这是一个普遍的现象,并不是中国特有。但是,这个问题在中国特别严重。归根结底,还是改革没有到位的问题。中国的国有企业多为大中型企业,拥有的不仅是自身的企业信用,还有政府的信用。银行在经济紧缩的时候当然理性地寻找最安全的避风港,在中国,这就是政府信用能够触及的地方 。

利率市场化:孤军深入,船行浅滩

上文说到,中国的利率市场化进程其实是很快的。从1993年提出构想,到如今基本完成,不过22年的时间。要知道,利率市场化绝非是放开利率这么简单,还需要做很多准备工作,比如剥离国有银行的不良资产,进行国有银行的股份制改造,推动国有银行上市,建立竞争性的银行和金融机构体系,培育银行间市场,培育债券市场,建立收益率曲线等等。

即使从国际比较的角度,中国的利率市场化进程也是非常快的。比如说,美国的利率市场化用了17年时间(1970-1986),但别忘了,美国1970年的金融基础已经很好了,理应比我们快很多。其他国家中,法国用了21年(1965-1985),德国用了6年(1962-1967),日本用了18年(1977-1994),韩国用了17年(1981-1997)。主要大经济体中,只有英国的利率市场化是一蹴而就的(1971年)。不过,英国的制度基础和金融基础,远远不是中国可以比拟的。 认真思考过中国利率市场化问题的人当中,也没有几个人认为应该效仿英国。

利率市场化的工程如此复杂,却已经接近完成。相比之下,其他领域的改革进展,则非常缓慢的。比如,农村土地制度改革在1979年就破冰了,开始实行家庭联产承包责任制,后来在1988年取得进一步突破,国有土地的使用权可以流转,但是在其后漫长的27年里,再无重大进展。再比如,国企改革,从1980年代中期开始就是改革的重点领域,迄今依然停留在全民热议、是改革的重中之重的阶段,实在是令人无语。再比如,价格改革在1987年就闯关,后来因为88年的严重通货膨胀而被迫停摆。这一停不得了,直到现在很多价格还是管制的,比如资源、土地、医疗、教育等领域的价格。

市场经济的高效运行,需要各个方面的协调配合,否则一个扭曲带来另一个扭曲,没有哪个领域能独善其身,政策层面也会进退两难。金融无非是实体经济的映像,实体经济运行中存在那么多扭曲,金融市场的效率也高不到哪里去。

船行浅滩,磕磕绊绊固然难免,碰上暗礁,破个大洞,也是常有的事。从这个角度讲,利率市场化不仅是很快,而且可能是太快了。孤军深入,固然可以震慑敌营,但若援军迟迟不到,全军覆没也不是不可能。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}